Cómo planificar adecuadamente la compra de tu casa sin la necesidad de contratar un crédito hipotecario.

La meta financiera más importante de cualquier familia es la compra de su casa ¿Cierto? Brinda la tranquilidad de saber que siempre se contará con una vivienda, y al mismo tiempo es un patrimonio que puede heredarse a los hijos. El reto está en en cómo logarlo.

¿Cómo comprar mi casa o departamento?

La mayoría de los mexicanos que tienen la intención de comprar una casa, piensan hacerlo mediante la contratación de un crédito hipotecario, ya que tienen la creencia de que financieramente es lo más accesible.

Pero la realidad es otra, la mejor alternativa para comprar tu casa propia es mediante la construcción de un ahorro de largo plazo. Y mientras ahorras, rentar una vivienda en función de tu momento de vida.

Ahora te explicamos por qué.

Mitos en la contratación de un crédito hipotecario

En México, tenemos la creencia de que la mejor forma de hacernos de nuestra casa es por medio de un crédito hipotecario de largo plazo, y lo hacemos a partir de dos mitos comunes.

MITO 1: Pensar que al adquirir la hipoteca, la propiedad ya es nuestra.

La casa o departamento que estamos comprando, es propiedad del banco durante todo el plazo de la hipoteca, sólo hasta que terminamos de pagarlo, la propiedad es nuestra.

MITO 2: Pensar qué con la hipoteca, nos ahorramos la renta

El banco te va cobrar “una renta” por medio de los intereses. Y en México, es una renta cara, ya que el CAT promedio de los créditos hipotecarios está entre un 10% y 14% anual.

Es mejor ahorrar y rentar, que adquirir un crédito hipotecario

En países como México, donde la tasa de interés de los créditos hipotecarios es mayor al 7%, es más rentable construir un ahorro de largo plazo para comprar tu casa y durante ese tiempo rentar tu vivienda, que adquirir un crédito hipotecario. Es decir, mensualmente vas a pagar menos, el secreto esta en que empieces ahorrar lo más pronto posible.

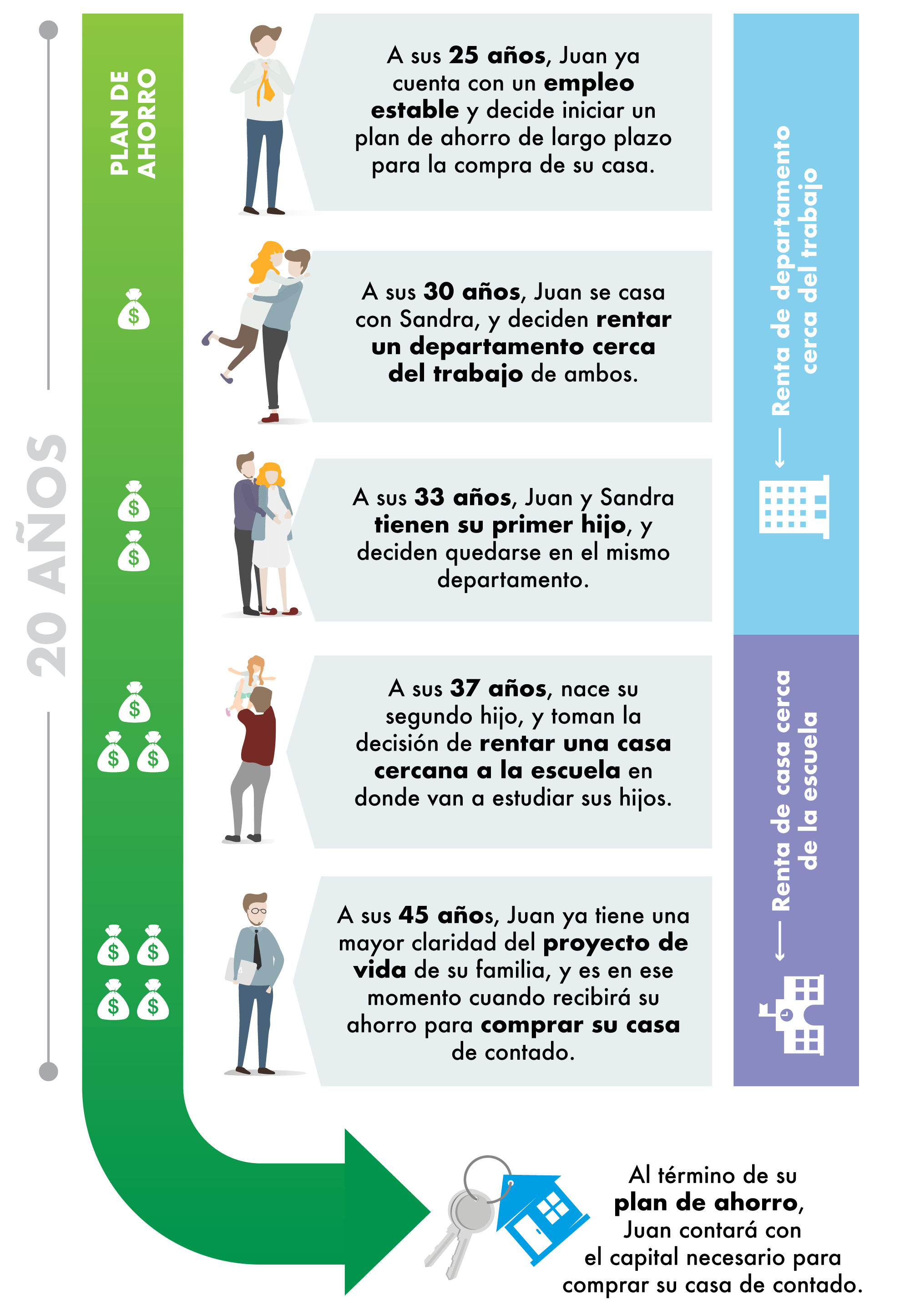

En la siguiente infografía se muestra cómo pudieras estructurar un plan de ahorro a edad temprana.

Principales diferencias entre contratar un crédito hipotecario, y construir un ahorro de largo plazo.

CREDITO HIPOTECARIO

Después de 20 años, la casa que habitas finalmente pasa a ser de tu propiedad.

Durante 20 años, estas destinado a vivir en esa propiedad, sin importar los cambios que haya en tu etapa y estilo de vida.

Adquieres una deuda de largo plazo, que estas obligado a pagar sin importar las dificultades económicas que pudieran presentarse.

HACER UN AHORRO DE LARGO PLAZO, Y RENTAR

Después de 20 años, contarás con el dinero suficiente para comprar tu casa de contado, y en función de tus necesidades en ese momento.

Durante los 20 años que rentas tu vivienda, tienes la posibilidad de irla ajustando en función de la etapa y estilo de tu vida.

En tu plan de ahorro de largo plazo contaras con una reserva financiera en caso de posibles contingencias que llegaran a presentarse.

Conclusiones

Tener Casa propia es una meta financiera que todos tenemos y deseamos cumplir. Si aún no lo has logrado, es importante que empieces a ahorrar cuanto antes, y te asesores adecuadamente para que tengas todas las garantías necesarias y puedas hacer realidad tu sueño.